2026年版・年間手取り

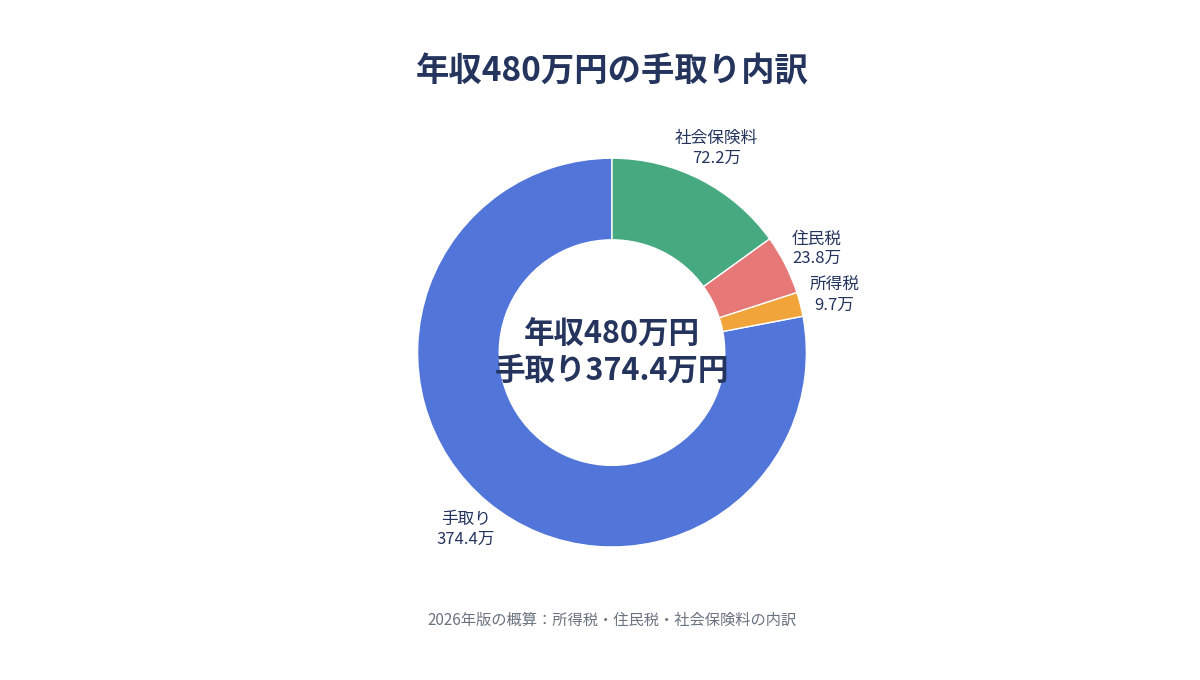

年収480万円の手取りは約374.4万円・月31.2万円

年収480万円の年間手取りは3,743,721円、月平均は311,977円です。賞与80万円を含む場合の通常月と、470万円から保険料負担が増える理由を確認します。

2026年版・年間手取り

年収480万円の年間手取りは3,743,721円、月平均は311,977円です。賞与80万円を含む場合の通常月と、470万円から保険料負担が増える理由を確認します。

| 項目 | 年間または月平均 |

|---|---|

| 額面年収 | 4,800,000円 |

| 年間手取り | 3,743,721円 |

| 月平均手取り | 311,977円 |

| 健康保険料 | 242,310円 |

| 厚生年金 | 450,180円 |

| 子ども・子育て支援金 | 5,658円 |

| 雇用保険料 | 24,000円 |

| 所得税 | 104,346円 |

| 住民税 | 229,785円 |

社会保険料は2026年度に公表された料率を12か月分に換算した比較用の概算です。2026年1月から12月までの実際の給与明細をそのまま再現するものではありません。

額面との差は年間1,056,279円です。税金合計334,131円より、社会保険料722,148円のほうが手取りを大きく動かします。

月平均31.2万円は年額を12分割した値です。たとえば賞与80万円を含む年収480万円なら、残る400万円を通常給与へ配分するため、毎月の額面と振込額は平均より低くなります。

住宅費や教育費を決めるときは、賞与を除いた通常月で赤字にならないかを見てください。賞与は貯金、年払い、臨時支出へ分けるほうが家計を安定させやすくなります。

年収480万円では、賞与を当てにせず通常月の生活費を確保し、残った資金でNISAや将来資金づくりを検討します。

[PR]

年収480万円の賞与を年払いと貯金へ分けた後、残る余裕資金に合うNISA対応口座を比較できます。

NISA・証券口座の特徴を確認する賞与比率で通常月の手取りが変わる年収480万円では、住宅費・教育費・保険を月給内へ収める配分を相談できます。

家計や保険の無料相談を確認する480万円の収入で積立枠を使うなら、手数料・取扱商品に加え、賞与月の増額設定が扱いやすいかも確認してください。

証券口座の手数料や使いやすさを確認する年間手取りは3,743,721円、12分割した月平均は311,977円です。賞与がある人の通常月はこの平均より少なくなります。

賞与80万円を除いた400万円を12か月で割ると、通常月の額面は約33万3,333円です。31万1,977円は年間手取りの月平均であり、通常月の振込額ではありません。

標準報酬月額の等級境界をまたぐためです。このモデルの社会保険料等は年間670,564円から722,148円へ51,584円増え、手取り増は年間31,536円にとどまります。